当一家网红漱口水公司决定去上市:流量狂欢背后,谁在买单?

小林第一次听说参半,是在某个深夜刷抖音的时候。屏幕里,明星笑着举起一瓶淡紫色漱口水,评论区有人说"颜值太高了",有人说"已经回购三次"。那时候她不知道,这家靠颜值和流量火起来的公司,正在经历一场关乎生死的资本市场大考。

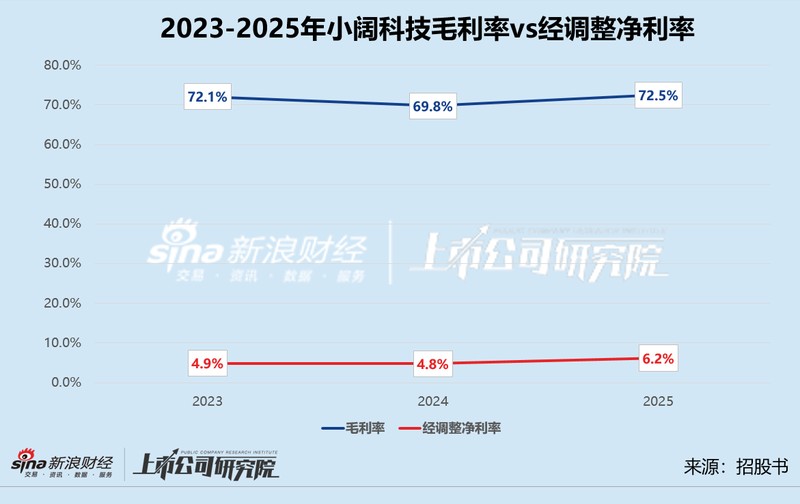

2025年,参半的母公司小阔科技年营收接近25亿元,净利润超过1.5亿元。数字看起来光鲜,但翻开招股书,故事变得复杂起来。公司把超过一半的收入都花在了营销上——请明星、买流量、做推广。毛利率明明有七成,真正落到口袋里的钱,却少得可怜。

这让人忍不住想起另一个名字:薇美姿。舒客的母公司,曾经也站在港交所门口,同样靠营销打天下,同样被对赌协议压得喘不过气。后来上市失败,创始人股权被冻结,公司一度走到司法拍卖的地步。两个品牌的路径,惊人地相似。

高增长的背后,是停不下来的流量跑步机

小阔科技的崛起,踩中了新消费最黄金的那几年。2018年成立,2021年就完成九轮融资,字节跳动、华兴新经济基金纷纷入局。资本的钱像活水一样涌进来,公司要做的只有一件事:把流量做大,把声量做响。

这条路确实奏效了。2025年,公司在六大电商平台的自营店铺卖出4.65亿件商品,线上收入占比超过七成。明星代言人换了13位,从赵露思到华晨宇,每一位都能带动一轮粉丝消费。但流量是一台跑步机,一旦踩上去,速度只能越来越快,停下来就意味着跌落。

更揪心的是研发投入。当竞争对手都在加码功能性产品时,小阔科技的研发费用率却从1.6%降到了0.8%。研发人员只有27人,发明专利只有一项。剩下的专利,大多是瓶子、盖子、包装的外观设计。一个做口腔护理的品牌,核心竞争力居然不在配方,而在包装和投放策略。

对赌协议像一把悬在头顶的剑

2021年入局的机构股东,大多签下了五年内的上市对赌。2026年,就是最后的deadline。为了安抚这些手握近半数股权的投资方,公司在上市前突击分红1.3亿元,相当于把当年八成的净利润都分了出去。

这种操作并不罕见,却透露出一种焦虑。资本市场对新消费的态度已经变了。一边是泡泡玛特、蜜雪冰城被追捧,一边是奈雪、海伦司跌成仙股。投资者不再为故事买单,他们要的是实实在在的护城河。

小阔科技的问题在于,它的护城河太浅了。轻资产模式让毛利率很好看,但代工生产意味着品控风险;线上渠道让增长很快,但平台规则一变,流量成本就可能失控;明星代言让品牌很响,但粉丝经济的热度,从来都比想象中消散得更快。

成功要素其实不难总结:踩中风口、善用流量、资本助推。但这些要素能否持续,取决于一个更根本的问题——消费者到底为什么复购?是因为产品真的好,还是因为刚好刷到了一条广告?

经验萃取下来,对普通投资者和创业者来说,最值得记住的或许是:流量可以带来第一次购买,但只有产品力才能带来第十次。当营销费用吞噬掉八成以上的毛利时,企业的抗风险能力会变得极其脆弱。一场平台算法调整、一位代言人翻车、一次竞品降价,都可能让多年的积累付诸东流。

实践建议很简单。如果你是消费者,选口腔护理产品时,不妨多看看成分表和真实口碑,而不是谁代言了它。如果你是投资者,面对这类新消费IPO,别只盯着营收增速,要看营销费用率、研发投入、渠道集中度,以及对赌条款的潜在压力。如果你是创业者,流量可以是冷启动的杠杆,但千万别把它当成唯一的引擎。

参半的故事还没有结局。它可能成功上市,成为又一个资本神话;也可能在某一个节点上,重蹈薇美姿的覆辙。唯一确定的是,在流量狂欢散场之后,最终留下来的,一定是那些真正用心做了产品的人。