公共收益“清零”背后的数据谜团:愉景新城物业财务失范深度剖析

作为一名长期关注社区治理领域的观察者,我亲历了多起物业与业主之间的博弈。当湖南省衡阳市愉景新城小区2025年度财务公示摆在眼前时,其数据呈现的异常程度,远超行业惯例认知。

数据异常触发调查动机

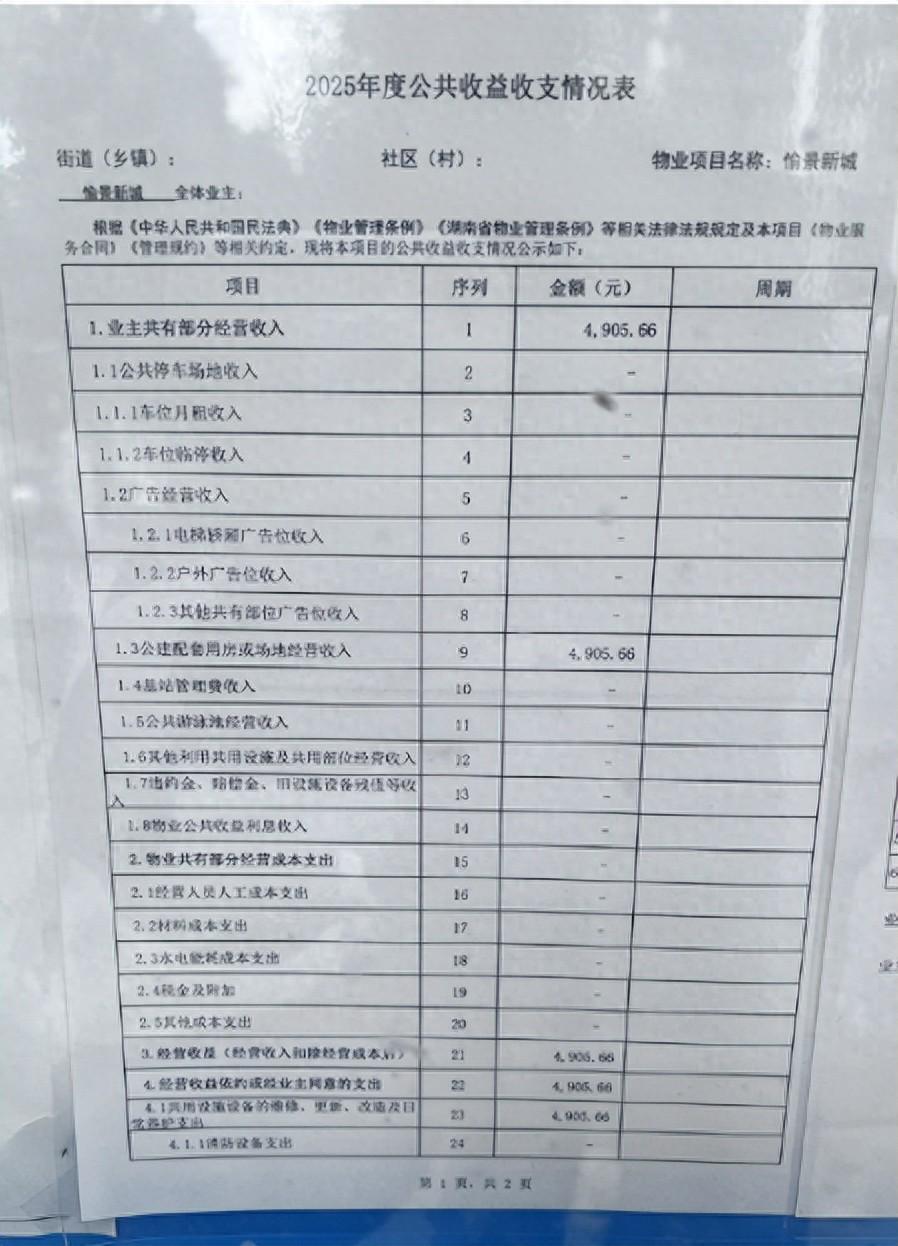

愉景新城位于蒸湘区蒸水西路1号,规划户数近8000户,属当地超大型成熟社区。按照物业管理行业通行标准测算,此类规模小区的年度公共收益区间,通常在50万至150万元区间浮动。然而中鸿物业公示的2025年度公共收益仅为4905.66元,这一数值相当于将业主共有权益近乎清零。

收入来源仅列明4台丰巢快递柜管理费一项,电梯广告、公共车位、通信基站、场地租赁等常规收益项目全部标注为零。这种单源、低额的收益结构,与小区实际经营现状存在明显背离。

财务逻辑链深度解构

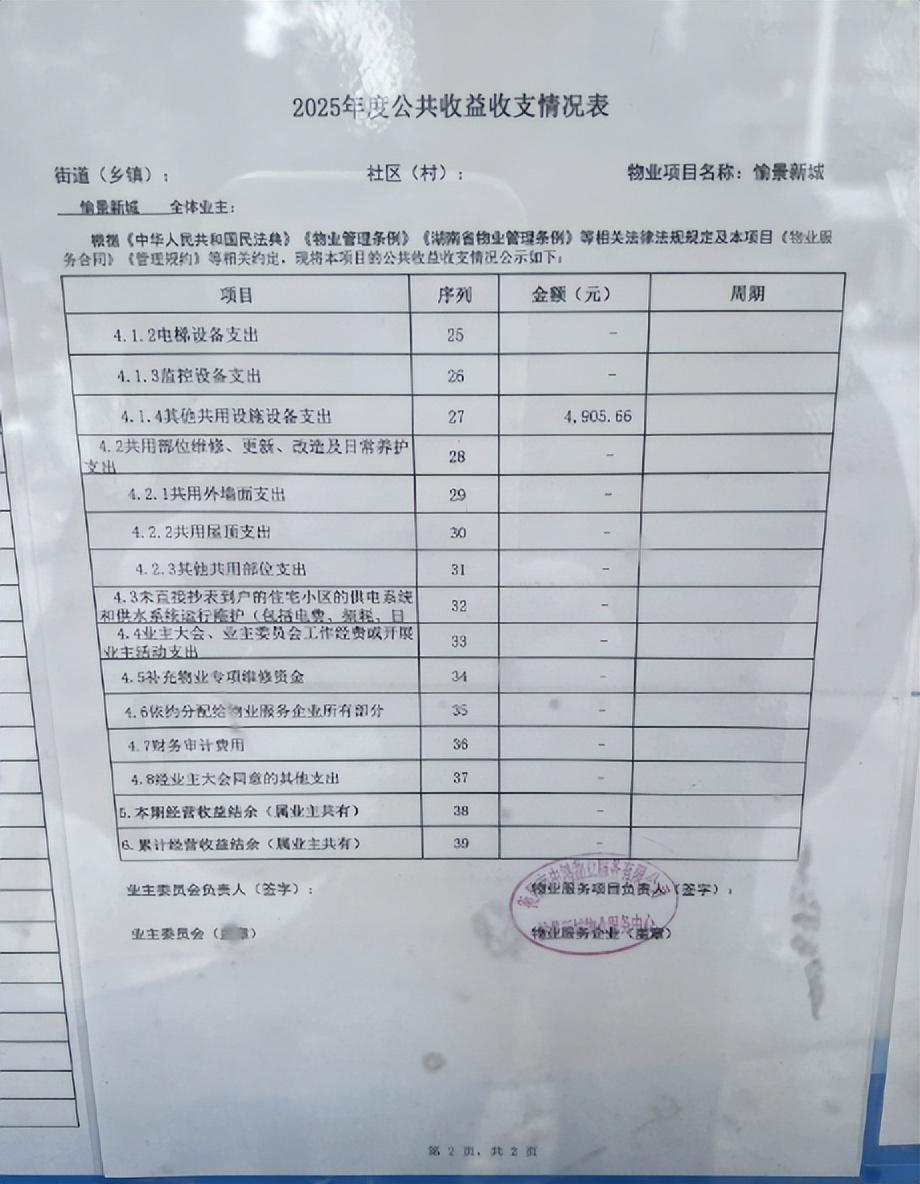

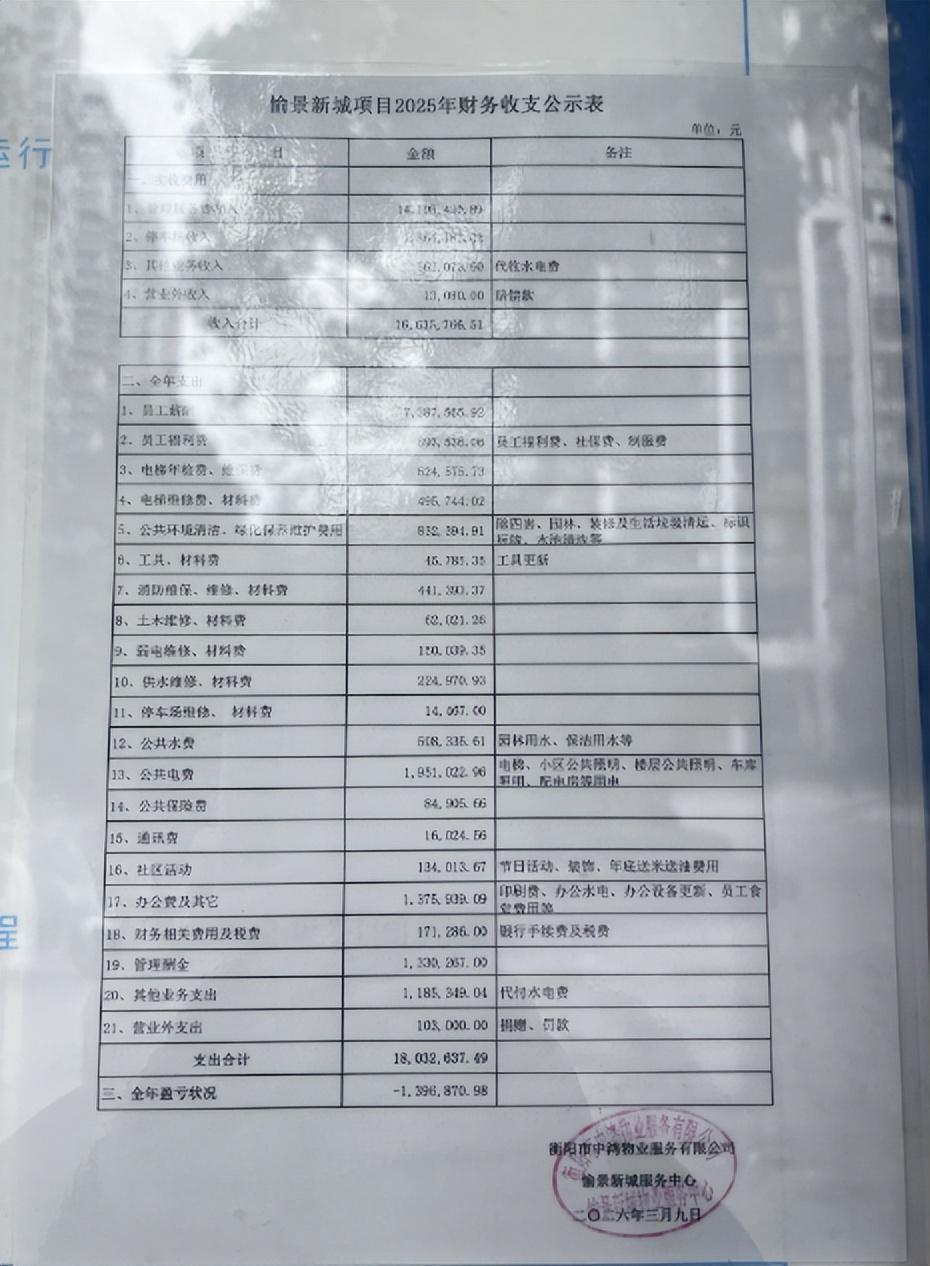

进一步审视年度财务收支全貌,总收入1663.58万元,总支出1803.26万元,年度亏损139.68万元。在总收入构成中,公共收益仅占万分之三,却需覆盖6栋、7栋主供水管维修费用。更值得警惕的是,管理酬金、公共电费等大额支出项目,仅罗列总金额,未附任何合同票据、费用明细或支出凭证。

依据《中华人民共和国民法典》第二百八十二条明确规定,利用业主共有部分产生的收入,在扣除合理成本后应归全体业主共有。物业单方面公示而无第三方审计背书,其数据真实性缺乏有效验证机制。

程序合规性系统审视

此次公示全程由物业单方操作,所有表格仅加盖物业及服务中心印章,未经过业主委员会审核确认。依据《物业管理条例》及相关监管规定,未经业委会或业主代表监督确认的财务公示,不具备完整法律效力,业主知情权与监督权无法得到实质保障。

问题根源与系统性风险

愉景新城案例揭示了当前物业财务管理的三重漏洞:收入端隐瞒截留、支出端缺乏透明、监管端形同虚设。小区交付十余年,公共收益从未向业主分配,从未完整公示,问题的累积已呈现系统性特征。

破局路径与方法论提炼

针对此类问题,建议从三个维度构建防范机制:其一,建立业委会主导的第三方审计制度,每年度财务账目须经独立审计机构审核;其二,推行公共收益账户共管模式,资金流向须经业委会审批方可支取;其三,监管部门应建立物业信用评价体系,将财务公示合规性纳入年度考核指标。

当数据异常成为常态,当程序漏洞成为惯例,业主共有权益保障便沦为空谈。愉景新城的个案警示意义在于:财务透明不是可选项,而是物业管理的法定底线。