【行业真相】助贷规模论的终结:维信金科的崩塌启示录

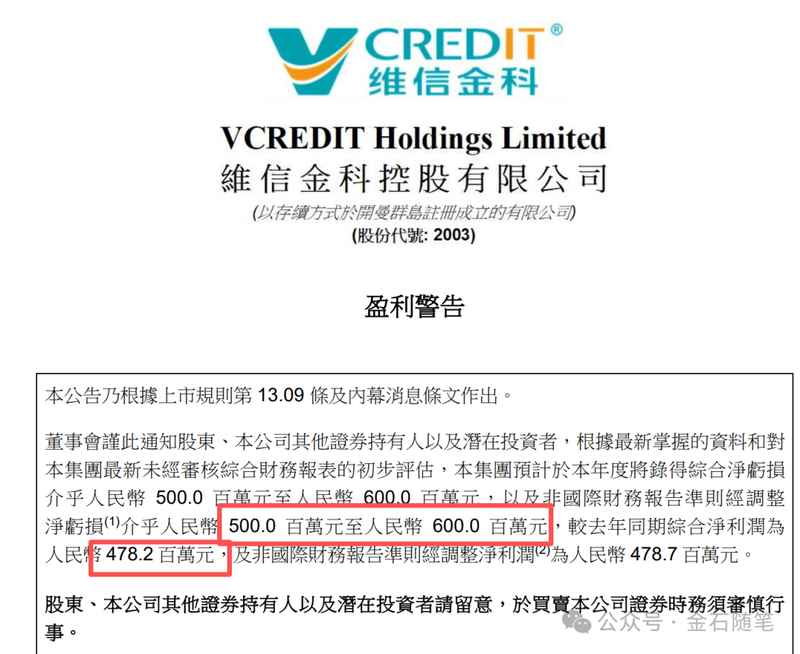

行业内流传着一种迷信:只要贷款规模足够大,边际成本就会无限趋近于零。然而,维信金科的最新财报给了这种盲目扩张论一记响亮的耳光。2025年预计亏损5-6亿,相较于前一年盈利4.78亿的辉煌,这不仅仅是业绩的下滑,更是商业模式彻底失效的信号。

规模扩张的伪命题与财务脆弱性

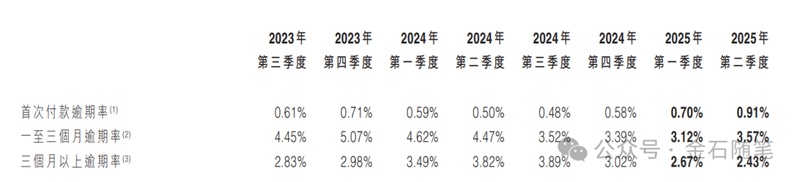

在信贷市场,规模不等于护城河,尤其是在净利率维持在个位数的助贷行业。维信金科的核心问题在于,其通过激进的投放策略换取贷款量增长,却在风控端留下了巨大隐患。当经营开支飙升至13.8亿,而净利率却难以突破9%的关口,企业实质上是在用高昂的运营成本去赌一个极低的回报率。一旦宏观环境波动,这种结构性的脆弱就会瞬间爆发。根据公开数据,2025年下半年,该公司的亏损额度高达7-8亿,这说明前期的贷款高增长,反而成了后期坏账的温床。

从被动裁员到合规阵痛

维信金科的裁员逻辑非常直接:后端部门裁员50%,投放部门裁员30%。这种大比例的缩减,反映了企业在融资渠道枯竭与股价暴跌后的绝望自救。股价从4.41港元跌至1.55港元,市值蒸发逾60%,这直接切断了其通过资本市场补血的路径。更关键的是,助贷新规落地后,那种依赖高额担保费、咨询费叠加的灰色地带被彻底挤压。用户投诉中反映的综合利率高达35.94%,这种通过拆分费用来绕过利率上限的手段,在监管高压下已无处遁形。

反思与重构:技术驱动而非流量驱动

维信金科的困境给行业留下了三个硬核教训:第一,数据驱动的风控不能沦为流量投放的附庸,逾期率的上升是资产质量恶化的直接指标;第二,合规成本是经营的底线,而非可以通过会计技巧规避的费用,暴力催收与乱收费只会带来极高的品牌商誉减值;第三,在存量竞争时代,依靠诱导用户开通会员、隐形收费的增长模式已彻底终结。对于所有助贷平台而言,真正的出路在于精细化运营与资产端的优质筛选,而非继续在杠杆边缘疯狂试探。市场留给投机者的窗口正在关闭,唯有回归金融服务本质,才能在下个周期存活。