一场溢价收购的生存博弈:透视北方长龙的退市危机

资本市场的生存法则向来冷酷无情。当上市公司面临营收滑坡与退市风险的双重夹击时,任何动作都可能成为决定命运的转折点。北方长龙近期的一系列资本操作,将这种生存博弈展现得淋漓尽致。从溢价收购到账面资金的合理化配置,每一个环节都牵动着投资者的神经。

痛点分析与财务困境

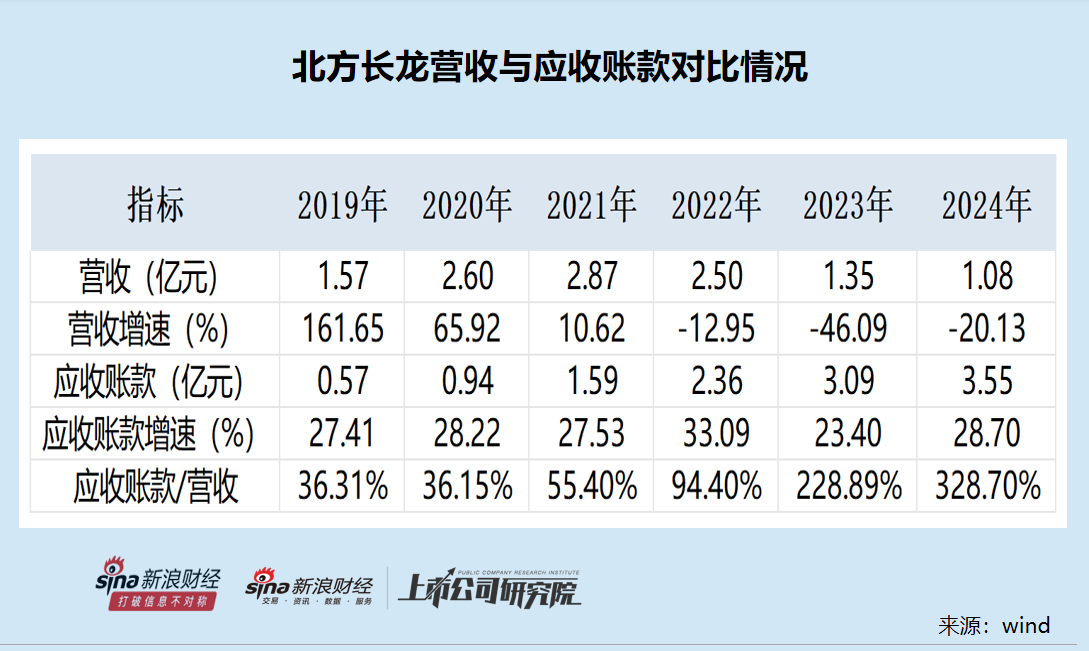

退市新规的红线是悬在许多上市公司头顶的达摩克利斯之剑。对于北方长龙而言,营收规模的萎缩直接威胁到了其上市地位。在应收账款高企、回款速度变慢的背景下,公司急需新的营收增长点来突破财务瓶颈。这种迫切感直接催生了其通过并购来快速并表、提升营收规模的决策逻辑。

多维对比与优劣剖析

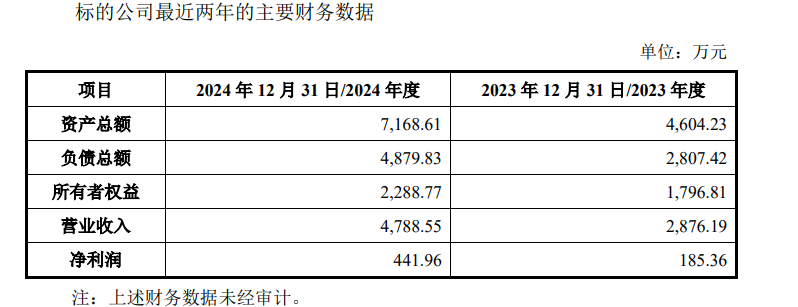

对比公司账面上的现金储备与并购贷款计划,可以发现一个有趣的矛盾点。一方面,账面货币资金充裕,理财产品规模可观;另一方面,公司却选择向银行申请并购贷款。这种操作在资金利用效率上存在争议。虽然并购可以带来并表收益,但高溢价收购带来的商誉减值风险以及后续的整合成本,都是不可忽视的隐患。与标的公司相比,上市公司的资源整合能力才是决定并购成败的关键。

综合点评与操作建议

资本运作的手段固然多样,但核心仍在于业务的真实回暖。投资者在面对此类并购重组案例时,应保持高度的理性。关注标的公司的业绩承诺兑现情况,以及上市公司在并购后的财务整合表现,是规避风险的有效手段。不要被短期并表带来的营收增长所迷惑,更要看清其背后是否伴随着财务负担的加重。

风险管理与市场策略

面对行业竞争加剧与客户需求变化,单纯依靠并购无法构筑长期的护城河。企业需要回归业务本质,加大研发投入,提升核心产品的市场占有率。同时,加强对应收账款的管理,优化现金流结构,是提升公司抗风险能力的必由之路。在当前的市场环境下,稳健的经营策略远比激进的扩张更具可持续性。投资者应当密切跟踪公司的后续经营公告,特别是募投项目的实际进展情况,避免在信息不对称的情况下盲目跟风。对于此类处于业绩调整期的公司,审慎评估、长期观察是更为明智的选择。