虚假催收短信频现,消费者需高度警惕;四大陷阱剖析与防范要点。

在当下数字化金融环境中,贷款已成为许多人便捷获取资金的途径,然而随之而来的风险也日益凸显。近期,北京金融监管局针对虚假“贷款催收”短信发布重要消费提示,提醒广大消费者保持清醒头脑,避免落入不法分子的圈套。这些短信往往以紧急催收为名义,制造恐慌情绪,诱导用户做出错误操作,从而造成财产损失或隐私泄露。了解这些诈骗手段,并掌握正确应对方式,已成为保护个人金融安全的必要环节。

不法分子常用的第一种手法是通过假冒正规机构的网站实施盗刷。他们在短信中附带看似官方的链接,声称点击后即可完成还款。用户一旦进入这些高仿页面,输入银行卡信息、密码以及验证码等关键数据,便会被犯罪团伙迅速窃取。随后,这些信息被用于非法转账或消费,导致账户资金大幅流失,而原有的债务问题依然存在。这种方式隐蔽性强,许多人在慌乱中容易上当,因此必须从源头拒绝任何不明链接。

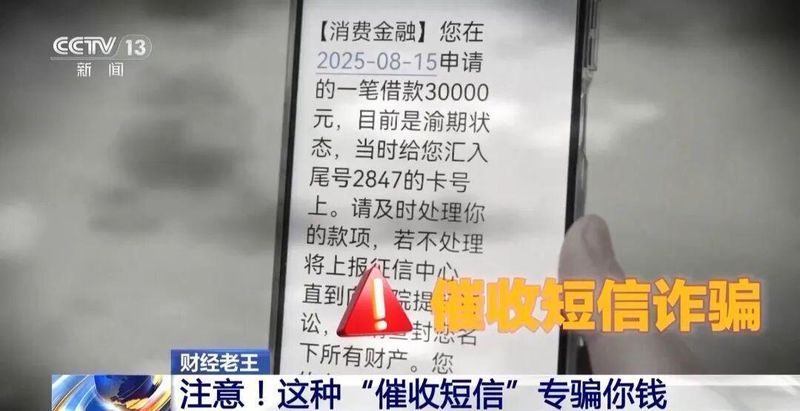

第二种陷阱则是虚假催收直接逼迫转账。不法分子伪装成贷款平台的工作人员,使用各种恐吓性语言,比如声称罚息会大幅增加、将被列入失信名单、可能面临上门催收、甚至会影响到子女的教育机会或引发法律诉讼。他们谎称只有立即向指定私人账户转账,才能获得减免或撤销记录的机会。一旦资金转出,对方往往立即失联,而用户的逾期记录并未得到任何改善。这种心理压迫手法特别针对那些急于解决问题的人群,容易在情绪失控时导致盲目行动。

第三种常见形式是假借债务协商名义骗取信任。有些诈骗者声称可以代表金融机构进行债务重组或停息挂账等操作,以此获取消费者的好感。随后,他们会要求支付一定的手续费、咨询费或材料费,并承诺事成后再收取剩余部分。然而,一旦费用到账,诈骗分子便人间蒸发,所谓的协商服务彻底落空。这种方式利用了人们对专业帮助的渴望,逐步瓦解警惕心理,最终造成额外经济损失。

第四种陷阱涉及恶意套取个人信息。短信往往以核实身份或确认还款意愿为借口,诱导用户回复身份证号码、家庭住址、工作单位等敏感内容,或者拨打其中提供的所谓客服电话。一旦这些信息落入不法分子手中,不仅可用于进一步精准诈骗,还可能被倒卖给其他犯罪团伙,导致用户长期遭受骚扰电话或其他形式的侵害。个人隐私一旦泄露,后续风险将成倍放大,因此保护信息安全至关重要。

面对这些层出不穷的虚假催收短信,北京金融监管局给出了清晰的防范建议。首先,要通过正规渠道核实一切信息。收到可疑短信后,绝不点击链接或回拨电话,而是主动联系金融机构的官方客服热线、下载的正规App或前往线下网点进行确认。只有这样,才能准确判断债务的真实性以及联系人的合法身份。其次,在资金操作上坚持严格原则。不向任何个人账户转账、不扫描来路不明的二维码、不泄露短信验证码,所有正规还款均应在官方平台完成,或转入合同指定的对公账户,并妥善保存相关凭证,以备后续查证。此外,个人信息防护也不能松懈。避免随意点击陌生链接,以防手机感染病毒或跳转至钓鱼站点。同时,建议定期查询个人征信报告,及时掌握自身信用状况,减少因信息不对称而被利用的空间。通过这些措施,消费者能够显著降低上当受骗的可能性,维护自身财产与权益的安全。总之,提高警惕、理性应对,是抵御金融诈骗的最有效武器。只有源头把关、稳扎稳打,才能在复杂环境中守护好自己的金融生活。