【深度拆解】ASMLQ1财报背后的产能密码:AI算力战争如何重塑光刻机供需格局

2026年4月15日,荷兰光刻机巨头ASML发布第一季度财报。这份报告不仅是一组财务数字,更是全球AI算力战争的一面镜子。

数据洞察:净利润28亿欧元背后的增长逻辑

净销售额88亿欧元、毛利率53.0%、净利润28亿欧元——三项核心指标均超出市场预期。ASML对Q2的指引更为关键:净销售额84亿至90亿欧元,毛利率51%至52%。这意味着公司对短期业绩的判断趋于乐观,但毛利率的微幅下降透露出产能爬坡期的成本压力。

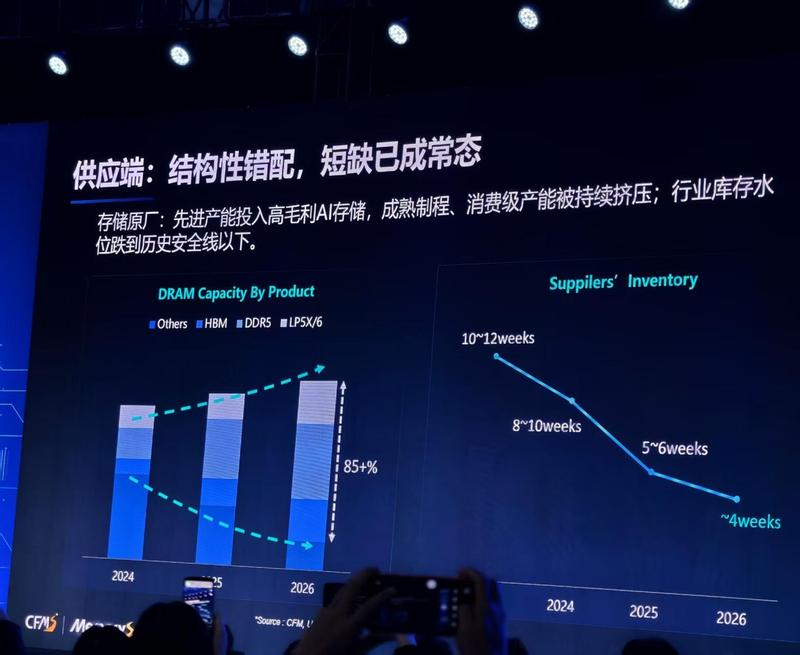

供需失衡:AI基础设施投资驱动的结构性需求

CEO傅恪礼(ChristopheFouquet)在财报电话会中明确指出:半导体行业的增长前景已持续巩固,而这一趋势的核心驱动力正是人工智能基础设施的持续投资。从AI数据中心到消费级终端,从先进存储到先进逻辑芯片,全产业链均面临不同程度的供应紧张。市场供应无法匹配需求的根本矛盾,为ASML的产能扩张提供了战略窗口。

技术迭代:EUV与浸润式DUV光刻机的需求攀升

存储芯片客户、DRAM制造商以及先进逻辑芯片代工厂,正在加速增加对EUV及浸润式DUV光刻机的部署。这一趋势直接提升了光刻环节在晶圆厂总体资本支出中的占比。对于ASML而言,这意味着产品结构的优化空间进一步扩大——高附加值设备的出货量增长将持续改善公司的盈利质量。

产能规划:2026-2027年持续扩张的战略意图

ASML明确宣布将在2026年和2027年持续提升产能。这一表态的战略意图值得深入推敲:在全球半导体产业链重构的背景下,产能即话语权。ASML与客户紧密协作的模式,意味着其产能规划已深度嵌入客户的扩产路线图。对于追踪半导体设备赛道的投资者而言,这份财报传递的核心信号清晰——AI驱动的需求爆发尚未见顶,光刻机的黄金周期仍在延续。

方法提炼:如何解读半导体设备龙头的财报语言

毛利率指引的微降,通常被视为产能爬坡期的正常现象;管理层对“客户需求攀升”的强调,本质上是在传递定价权依然稳固的信号;产能扩张时间表的明确,则是对供应链紧张格局可持续性的主动背书。理解这些财报语言背后的商业逻辑,是把握半导体设备投资脉络的关键路径。