思格新能港股IPO深度复盘:AI+光储一体化赛道的估值逻辑与技术护城河

2022年至2026年,四年之间,一个储能赛道的新面孔完成了从创立到上市的全部历程。

这家公司叫思格新能,主打“AI+光储一体化”概念。2026年4月16日,它在港交所敲钟,首日股价暴涨103%,市值一度冲至1628亿港元。这个数字,放在整个港股储能板块,都算得上一个标志性事件。

但市值从来不是凭空堆砌的数字,它背后是业绩、技术、市场三者的叠加效应。本文尝试从技术维度拆解思格新能的估值逻辑。

业绩爆发:数据背后的结构化分析

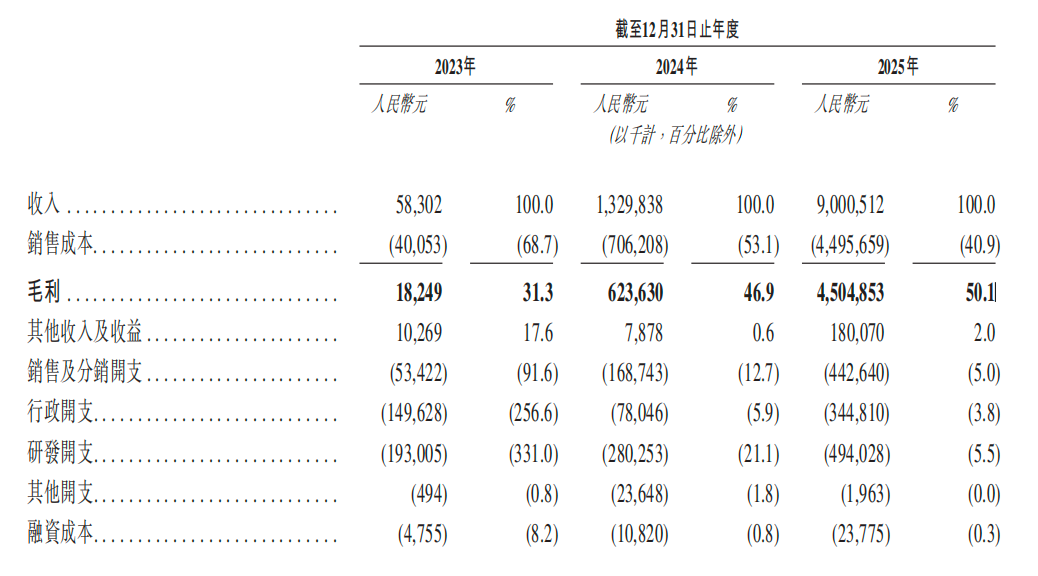

招股书数据显示,思格新能2023年至2025年营收分别为0.58亿元、13.30亿元、90.01亿元。2025年营收同比增长约576.8%。净利润方面,2023年亏损3.73亿元,2024年扭亏至0.84亿元,2025年飙升至29.19亿元,同比增长3381%。毛利率从31.3%提升至50.1%,这个毛利率水平在全球储能企业中处于什么位置?横向对比,宁德时代2025年一季度毛利率约为26%,行业平均水准在20%至30%之间。思格新能能维持50%以上的毛利率,核心在于产品定价权与渠道结构。

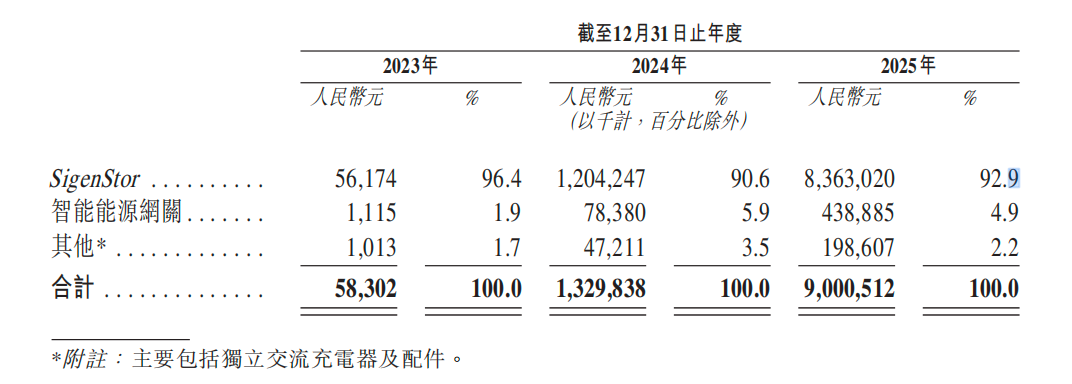

从营收结构看,SigenStor单一产品连续三年贡献超过90%的收入,2025年占比达92.9%。这种高度集中的产品依赖,在高速增长期是优势,在市场波动期则是风险敞口。高瓴资本的早期介入、宁德时代的供应链支持,都是其产品快速迭代的关键推力。

技术护城河:AI赋能光储的实质进展

思格新能的技术护城河并非空谈概念。从产品架构看,SigenStor将光伏逆变器、储能变流器、电池等五大模块集成一体,这种高度集成化设计在全球分布式光储市场具备差异化竞争力。相比传统的分体式方案,SigenStor的安装效率提升明显,这也是其快速打开欧洲、澳大利亚市场的关键因素。

“AIinAll”战略的实质落地体现在三个层面:产品端,AI算法优化储能系统的充放电策略;运维端,远程诊断降低故障响应时间;客户端,智能诊断提升用户体验。技术端的应用深度,决定了产品溢价能力。欧洲市场终端客户对高端、先进产品的溢价接受度,验证了这套技术路径的商业价值。

渠道结构:轻资产模式的双刃剑效应

思格新能的渠道策略高度依赖分销体系。招股书数据显示,公司97%以上的收入来自分销渠道,累计招募161家全球分销商,通过这些分销商触达超过1.3万家注册安装商。这种轻资产模式的优势在于:快速扩张、降低管理半径、规避重资产风险。但硬币的另一面是:对渠道的控制力相对有限,终端价格体系受分销商层级影响,品牌溢价能力面临渠道博弈压力。

截至2024年,思格新能以28.6%的市场占有率登顶全球可堆叠分布式光储一体机解决方案提供商出货量榜首。这个市占率数据,是其渠道能力的直接证明。但在“规模为王”的储能行业,任何单品想要长期维持超高毛利率都几乎难以实现。当竞争加剧、渠道利润空间被压缩,企业的应对策略将决定估值能否守住。

估值校验:1500亿港元的支撑与变数

从行业格局看,2025年全球储能电池市场份额中,宁德时代以30%位列第一,行业集中度持续提升。思格新能的90亿元营收规模,对比中创新航的440亿元、瑞浦兰钧的240亿元,仍有显著差距。港股市场给出的1500亿港元估值,更多反映的是对“AI+新能源”赛道稀缺标的的情绪溢价,而非单纯的规模溢价。

真正的考验在两个时间节点:半年后的解禁期、2026年半年报业绩表现。华为专利诉讼若持续发酵,核心产品SigenStor面临的不确定性将直接影响市场预期。在技术颠覆与商业落地之间,思格新能需要证明的不只是增长速度,而是增长的质量与可持续性。