战略先行者的穿越法则:绿城中国精准投资的底层逻辑与数据验证

时间拨回五年前,房地产行业正值烈火烹油的繁荣期。彼时业内多数玩家沉浸在规模扩张的狂热中,高杠杆、高周转是行业主旋律。而我在追踪绿城中国的发展轨迹时,逐渐发现了一个值得深思的现象:这家公司从2018年前后开始系统性地调整战略方向,从规模导向转向能力驱动。

战略转型的三个关键节点

第一个节点是2020年前后。当同行们仍在疯狂抢地时,绿城开始收缩阵线,将投资重心转移至长三角核心城市。这个决策在当时的财报数据中已有端倪:权益比开始系统性提升,土储结构逐步向高能级城市集中。第二个节点是2021年集团研发设计中心的设立,这标志着绿城将产品力提升至战略核心层级。第三个节点则是2022年“以客户为中心的产品主义”全面落地,从此前的单点突破转向体系化构建。

精准投资的量化框架

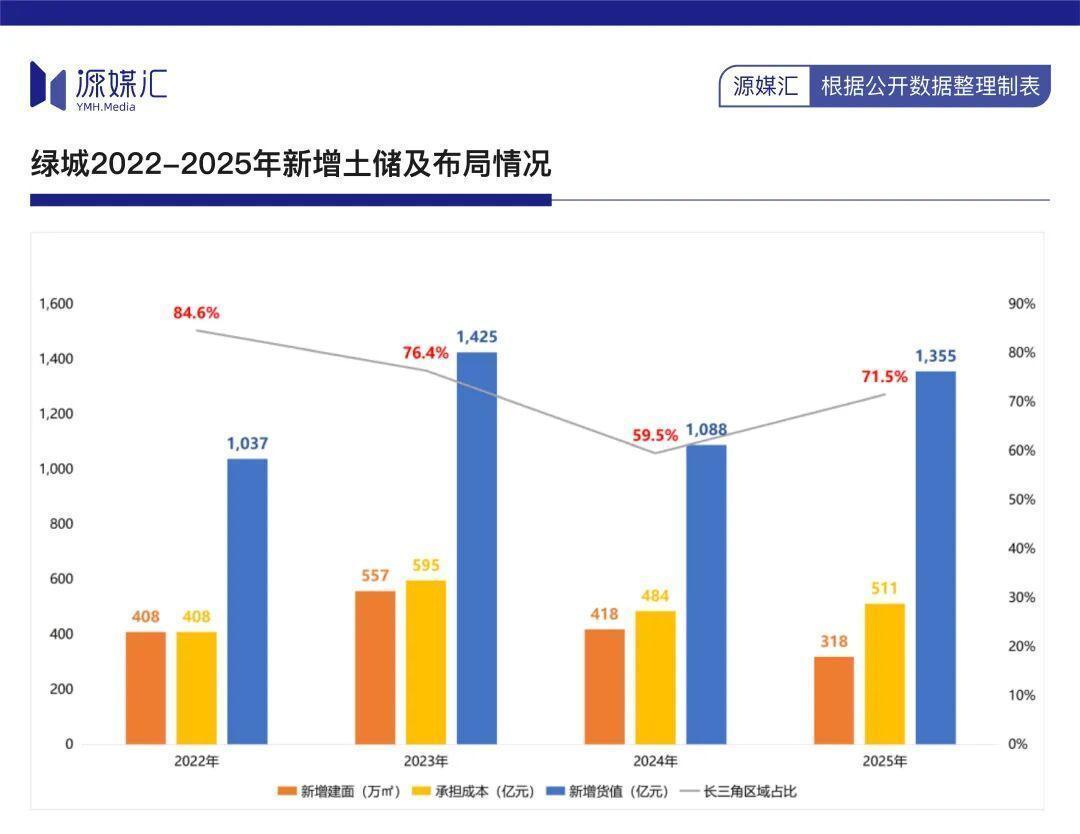

分析绿城2022年至2025年的拿地数据,一个清晰的量化框架浮现:拿地成本区间维持在408亿至595亿元,新增货值却始终超过千亿元。这意味着什么?答案是货地比始终维持在1.7倍以上,杭州、宁波、上海、合肥等深耕城市的货地比更是高达2.0倍以上。

再看2025年数据:新增50个项目,预计新增货值约1355亿元,一二线城市占比86%,长三角占比81%。首开54个项目,平均去化率69%,整体溢价达27.8亿元。这组数据验证了一个核心命题——在高确定性市场进行精准布局,确实能够带来超额回报。

开发效率的工程密码

很多人忽视了一个关键指标:绿城的整体开发效率已形成行业壁垒。2025年拿地至实景示范区开放平均5.4个月,至首开平均6.1个月,至交付平均26.2个月。对比行业平均水平,绿城的周转速度领先至少20%以上。这意味着同等资金占用下,绿城能够创造更高的ROE。

大连、广州项目从拿地至首开仅需4.5至4.6个月,苏州项目从拿地至交付仅24.5个月。这些极端案例背后是一套标准化的开发体系:前置研判、精准定位、快速转化。每一个环节都有明确的时间节点和质量标准。

去库存的战略意图

2025年末绿城土储总建面约2371万㎡,相较2021年减少59.7%,但权益比提升近8个百分点至63.5%。表面看是规模收缩,深层逻辑却是结构优化。减少的是三四线城市的低效土储,增加的是高能级城市的核心地块。

更值得关注的是2021年及以前项目的库存清理。这批项目产生的减值直接拖累了2025年净利润,但管理层明确表示这是“主动选择”。主动去化长库存,本质上是在为未来释放利润空间。股权比例较高的新项目逐步进入结转周期后,权益利润将显著改善。

融资能力的护城河

2025年绿城有息负债减少2.8%至1334亿元,一年内到期金额占比18.6%为历史新低,平均融资成本维持历史新低3.3%。这三个数据构成的三角——负债规模下降、短期债务占比下降、融资成本下降——说明绿城的财务安全边际正在持续扩大。

回款率连续五年超过100%是关键支撑。高确定性市场带来了稳定现金流,而稳定现金流是境内外融资渠道畅通的前提。这个正向循环一旦建立,便形成了难以逾越的竞争壁垒。

从资源依赖到能力溢价

总结绿城的战略演进路径:早期依赖土储规模获取增长动力,中期转向精准投资提升资产质量,当前阶段则是用产品力和运营力构建能力溢价。这个演进并非随机选择,而是基于对行业周期规律的深刻理解。

五年一循环,十年一周期。当行业进入底部盘整阶段,资源型公司的脆弱性暴露无遗;而能力型公司则展现出穿越周期的韧性。绿城正在验证一个命题:在房地产行业,战略驱动型的长期价值终将超越规模驱动型。