技术迭代与战略失焦:珀莱雅「二代接棒」后的结构性困局深度解析

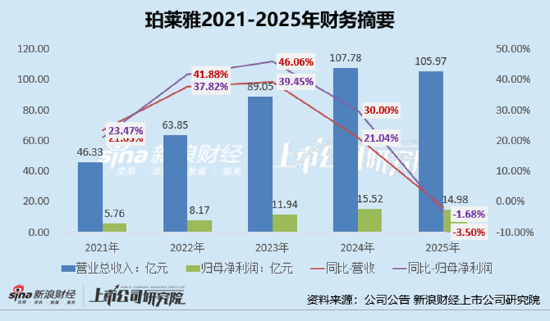

2024年9月,侯亚孟正式接任珀莱雅总经理,这家中国美妆头部企业正式进入“二代掌舵”时代。一个完整会计年度后,这份成绩单令市场侧目:公司实现营业收入105.97亿元,同比微降1.68%;归母净利润14.98亿元,同比下滑3.5%。这是2017年上市以来,珀莱雅首次出现营收与净利润年度同比双双下滑。数据拐点背后,隐藏着更值得深挖的结构性矛盾。

回溯:珀莱雅的高增长底层逻辑是什么

珀莱雅的成功并非偶然。2008年公司逆势建成“科学护肤实验室”,彼时国内美妆市场仍以渠道驱动为主,研发投入被视为“可有可无”的成本项。这步棋在2017年后开始显现价值。2020年,公司精准捕捉“早C晚A”护肤趋势,推出红宝石精华、双抗精华等大单品,踩中功效护肤爆发窗口。营收从2020年的37.52亿元一路攀升至2024年的107.78亿元,增幅超过187%,成为首个突破百亿元的中国化妆品集团。

支撑这套增长模型的核心要素有三:精准的趋势研判、大单品的集中爆发、高销售费用率驱动的品牌曝光。2025年,这三个要素均出现不同程度的松动。

拐点解析:主品牌势能耗尽的三大信号

信号一:季度增速断崖式下滑。2024年Q4营收同比增速从前三季度的20%以上骤降至4.28%,收入端率先失速。2025年Q3首次出现营收(同比-11.63%)与归母净利润(同比-23.64%)双双负增长,此后延续下降态势。

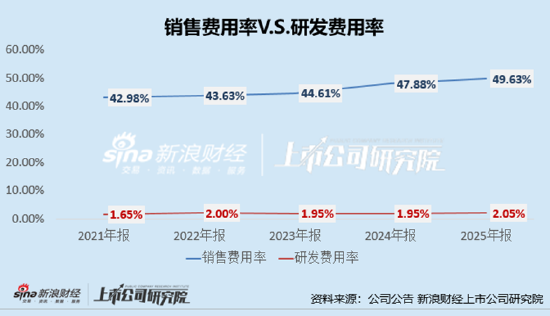

信号二:销售费用率逼近50%红线。2025年公司销售费用率攀升至49.59%,其中形象宣传推广费占营收的44.05%。这一比例远超行业平均水平,但投入更多推广资源并未换来对等的业绩增长,边际效益递减明显。

信号三:主品牌增长陷入停滞。珀莱雅品牌虽在双11等大促中蝉联天猫美妆榜首,但高光表现背后是持续攀升的营销成本。主品牌势能的削弱,意味着大单品战略的边际效应正在消退。

结构诊断:「重营销、轻研发」的药方为何失灵

珀莱雅长期被诟病“重营销、轻研发”,公司并非没有意识到这一问题。问题在于:当营销驱动模式形成路径依赖后,转型成本极高。国货品牌中,自然堂小紫瓶精华、韩束红蛮腰精华、HBN早C晚A套装等竞品纷纷入局,功效护肤赛道已从蓝海变红海。在同质化竞争加剧的背景下,研发投入的转化周期远长于营销投入,短期内难以形成差异化壁垒。

更深层的矛盾在于组织能力的断层。创始团队积累了敏锐的市场嗅觉和渠道资源,但这套能力在“早C晚A”之后能否复制?侯亚孟接棒后,管理层的战略定力与迭代能力面临考验。从目前业绩表现看,答案并不乐观。

路径推演:珀莱雅穿越周期的可能性评估

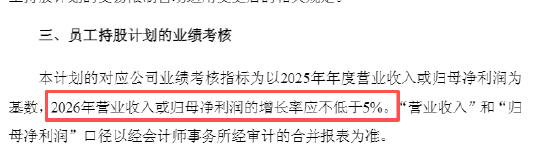

珀莱雅2035年进入全球前十的目标,需要至少500亿元营收。当前百亿规模距离目标尚有近400亿缺口,今后十年年复合增长率需超15%。在主品牌失速、子品牌规模尚小的背景下,这一目标实现难度急剧攀升。

可行的破局路径至少包括:聚焦核心品类研发投入而非营销资源堆砌、子品牌独立运营能力的系统性构建、以及组织能力的迭代升级。但这些调整均需时间窗口。对于身处竞争白热化赛道的珀莱雅而言,最大的风险或许不是业绩下滑本身,而是战略层面的持续失焦——当“二代接棒”的新鲜感消退后,市场等待的将是真正的结构性变革。