58好借深夜扣费事件频发,助贷新规落地后息费透明仍存挑战。

近年来,互联网助贷平台在便利用户借款的同时,也暴露出一系列息费不透明、隐性收费等问题。近期,多位消费者反映在使用58好借平台时,遭遇未经明确同意的会员费扣款现象,尤其在深夜时段发生,这引发了广泛关注与讨论。

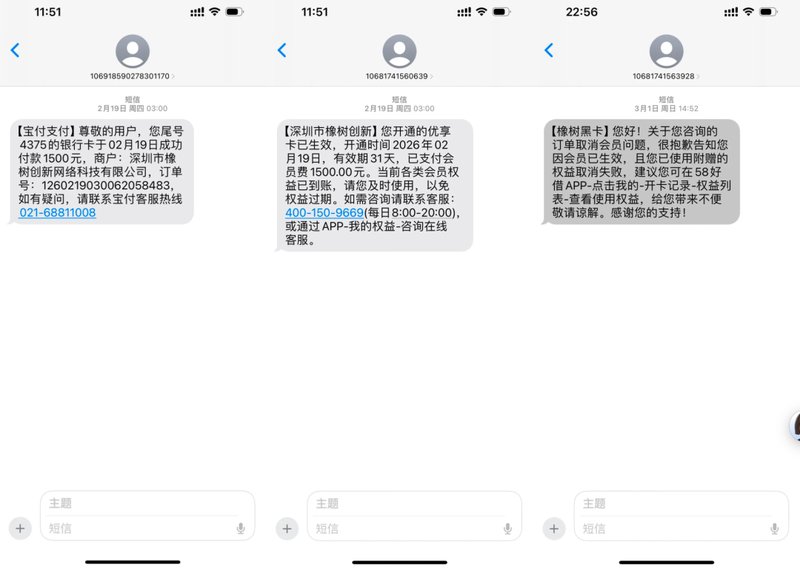

据消费者描述,在借款过程中,平台可能通过预留的银行账户信息,在用户未主动操作的情况下,借助第三方支付渠道完成扣费,并开通所谓会员服务。随后,用户收到短信通知服务已生效,且因已享有部分权益而难以取消。这种操作方式,让借款人在不知情的状态下承担额外负担,严重影响了用户的信任感与金融消费体验。

图源:腾讯财经

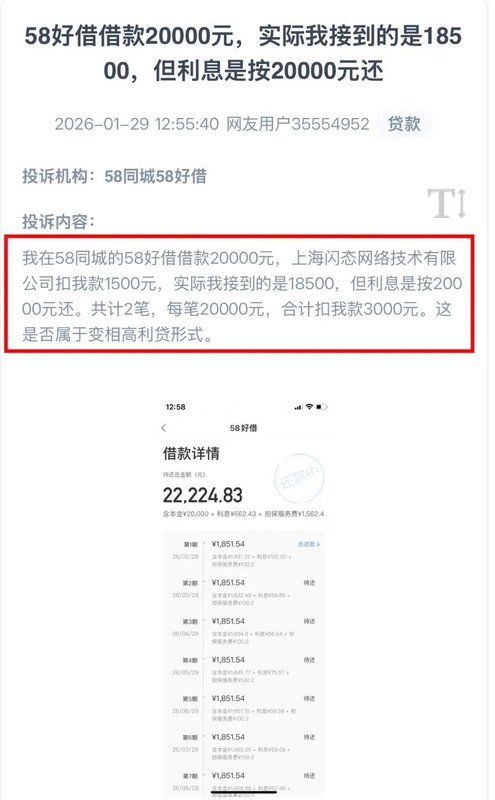

类似情况并非孤例。在多个投诉平台上,针对58好借的会员费、担保服务费等相关反馈数量较多。用户反映,借款后实际到手金额减少,而后续还款仍按原金额计算,导致整体融资成本显著上升。部分案例显示,平台以第三方担保或会员权益名义收取费用,这些费用虽名义上为可选服务,实际操作中却往往与借款流程深度绑定,容易让急需资金的用户在匆忙中忽略细节,从而陷入被动局面。这种现象反映出助贷行业在费用拆分与信息披露方面仍存在一定灰色地带。

就在近期,国家金融监督管理总局与中国人民共和国银行联合发布了《个人贷款业务明示综合融资成本规定》,该规定强调贷款机构需通过一张综合融资成本明示表,向借款人清晰展示全部真实成本,包括利息、服务费等各项支出,旨在有效解决长期存在的息费不透明问题,进一步保护金融消费者合法权益。该规定的出台,为行业敲响警钟,要求平台必须主动提升透明度,避免通过隐蔽方式抬高用户实际负担。

图源:人民网“人民投诉”

在监管持续加强的背景下,58好借作为知名助贷平台,其运营模式备受审视。平台通过推荐所谓黑钻卡或类似会员服务,显示购买后利率水平明显低于未购买情况,但实际效果需结合全部费用综合评估。相关协议涉及多家支付机构与服务提供方,这在一定程度上增加了用户理解难度。行业分析师指出,一些平台倾向于将费用转化为第三方服务形式,以规避直接息费监管,但这种做法在综合成本计算中仍需全部纳入,否则难以真正实现合规。

此外,用户在平台认证环节需同意大量协议,涉及多家合作助贷机构,这可能导致个人信息在多方流转,潜在风险不容忽视。长远来看,只有严格遵循监管要求,主动明示全部成本、优化用户体验,平台才能在竞争中站稳脚跟。58好借背后的运营主体与实际控制人姚劲波,其金融布局涵盖多个关联公司,形成较为完整的流量与资金闭环,但合规压力也在同步增大。未来,随着新规逐步落地,整个助贷行业有望迎来更规范、健康的发展阶段,用户权益也将得到更好保障。